2024年11月天然橡胶市场动态

据农业农村部农垦局监测,11月,泰国3号烟胶片(RSS3)和印尼20号标准胶(SIR20)市场价格月内呈震荡走势,月均价格环比有所下跌。国内主销区国产全乳标准胶(SCRWF)全月震荡调整,整体在16567—17417元/吨之间波动,价格重心较上月下移,现货价格走势与国外基本一致。

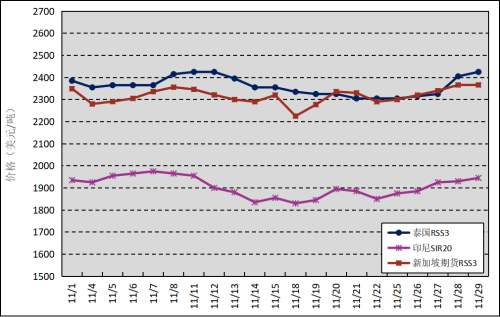

国外主产区:11月,泰国RSS3平均价格为2361美元/吨,环比下跌354美元/吨,最高价为2425美元/吨,最低价为2305美元/吨;印尼SIR20平均价格为1905美元/吨,环比下跌51美元/吨,最高价为1975美元/吨,最低价为1830美元/吨;新加坡RSS3期货主力合约月均结算价格为2316美元/吨,环比下跌261美元/吨,最高价为2366美元/吨,最低价为2225美元/吨。

图1 2024年11月国外主产区天然橡胶价格走势

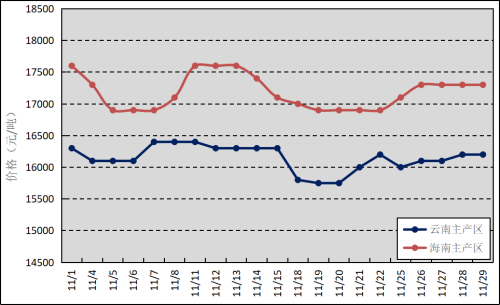

国内主产区:11月,云南大部分产区月底停割,海南产区正常开展割胶。云南、海南鲜胶乳(折干胶)月均价格分别为16148元/吨、17186元/吨,环比下跌496元/吨、1464元/吨。

图2 2024年11月国内主产区鲜胶乳(折干胶)价格走势

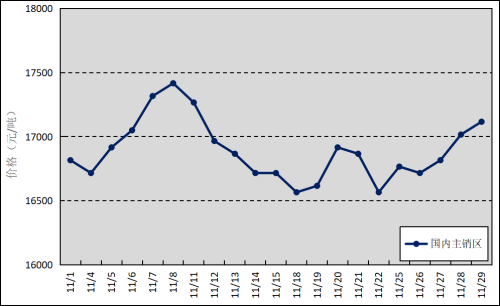

国内主销区:11月,上海、青岛和天津等销区市场的国产全乳标准胶平均价格为16892元/吨,环比下跌209元/吨,最高价为17417元/吨,最低价为16567元/吨。

图3 2024年11月国内主销区天然橡胶价格走势

进口方面:据海关总署公告,2024年10月我国进口天然橡胶22.71万吨,同比减少10.95%;进口均价1791.47美元/吨,同比上涨36.71%;1—10月累计进口190.65万吨,同比减少12.86%。10月进口混合橡胶28.40万吨,同比减少2.19%;进口均价1834.62美元/吨,同比上涨33.94%;1—10月累计进口250.72万吨,同比减少19.28%。

分析预测:11月,影响天然橡胶市场价格的利多因素主要表现为国内主产区割季进入尾声,胶乳产出明显下降;泰国主产区受到强降水影响,难以提高胶乳产量;外贸订单充足加上国内供需仍有缺口,半钢胎企业产能利用率高位运行;重卡销量环比上涨7%,扭转连续5个月同比下降态势;乘用车市场维持产销两旺,销量同环比均有所上涨。综合分析,原料胶成本压力较大,下游轮胎企业维持刚需采购;天然橡胶到港量环比增多,青岛保税区库存转入小幅累库;欧盟零毁林法案(EUDR)推迟实施,符合EUDR规定的橡胶溢价效应延后;顺丁橡胶等合成橡胶价格走低,对天然橡胶的替代作用增强,本月天然橡胶市场价格涨跌互现,以区间震荡整理为主。

12月,云南产区停割,海南、广东产区陆续停割,国内原料供应将明显减少;泰国南部洪水影响将持续一段时间,胶乳生产以及部分工厂生产运输受阻;政策发力加上年末促销,乘用车产销有望延续良好势头;轮胎及汽车整车出口维持良好增长态势,轮胎厂开工率将维持稳定,这些因素均支撑天然橡胶市场价格稳定。东南亚主产区仍处于季节性产品增长期,预期全球原料供应偏强;国内天然橡胶进口量呈现增加趋势,青岛保税区累库预期增强;下游企业处于季节性需求淡季,以消化库存为主,这些均对市场价格形成压制。综合预测,国产全乳胶销区现货市场价格将维持震荡态势,在1.8万元/吨附近波动。

注:图1—3数据来源为农业农村部农垦局监测点。本信息仅供参考,不作为投资者的参考依据,不构成投资建议。

提示信息

提示信息