2025年9月天然橡胶市场动态

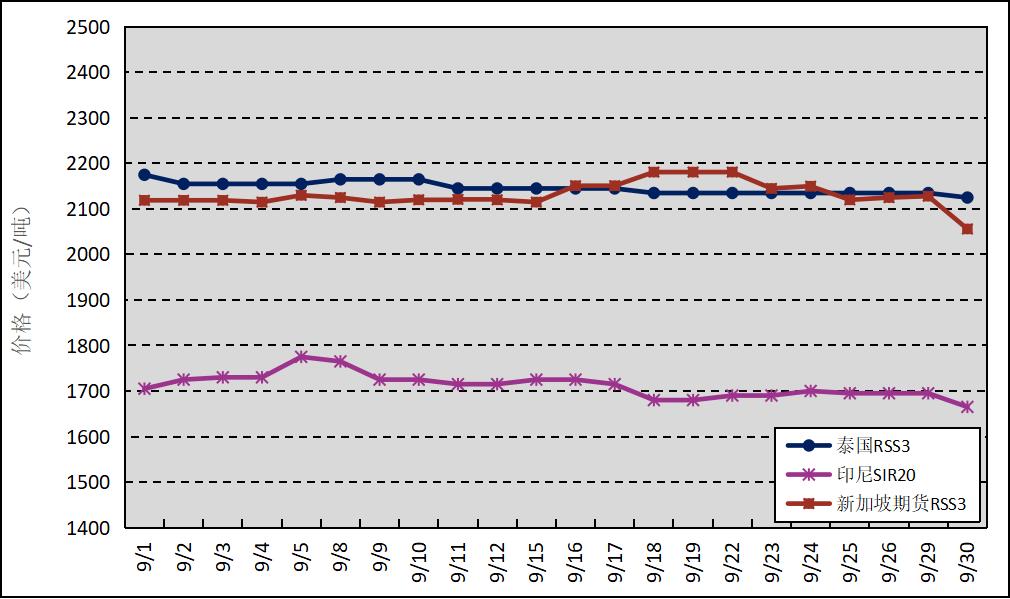

国外主产区:9月,泰国RSS3平均价格为2146美元/吨,环比下跌40美元/吨,最高价为2175美元/吨,最低价为2125美元/吨;印尼SIR20平均价格为1712美元/吨,环比上涨30美元/吨,最高价为1775美元/吨,最低价为1665美元/吨;新加坡RSS3期货主力合约月均结算价格为2131美元/吨,环比下跌36美元/吨,最高价为2181美元/吨,最低价为2056美元/吨。

图1 2025年9月国外主产区天然橡胶价格走势

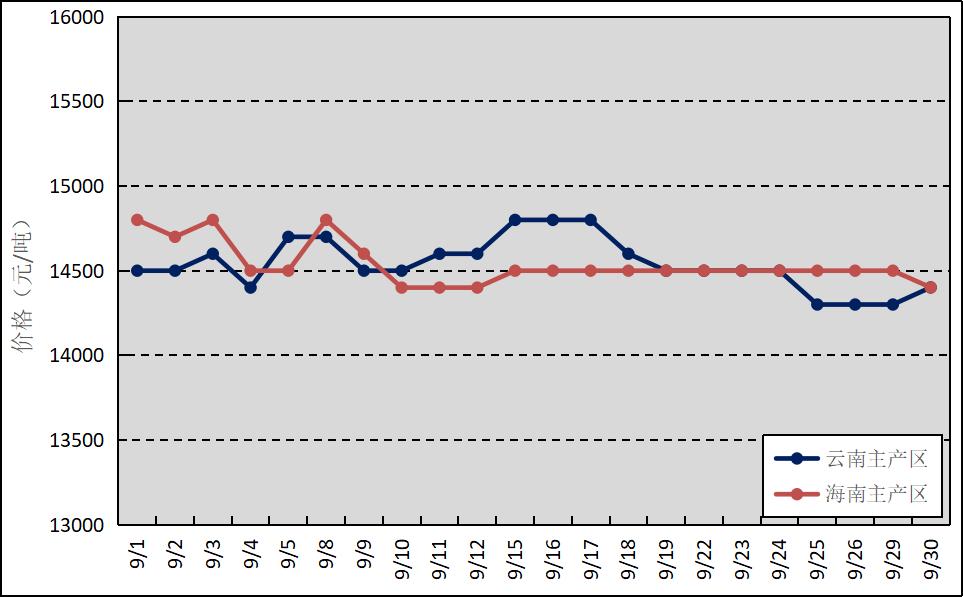

国内主产区:国内云南产区天气状况逐步改善,割胶作业有序恢复。海南产区受台风及不规律天气扰动偏多,新胶增量受阻,原料价格小幅走高。云南、海南鲜胶乳(折干胶)月均价格分别为14541元/吨、14536元/吨,环比分别上涨654元/吨、423元/吨。

图2 2025年9月国内主产区原料胶胶水(折干胶)价格走势

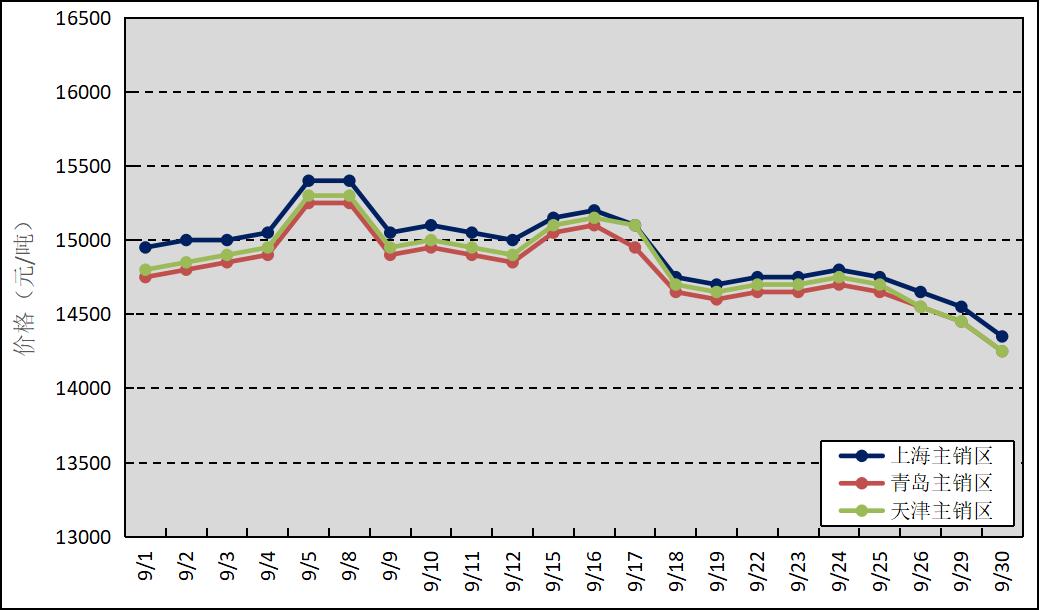

国内主销区:9月,国产全乳标准胶上海市场平均价格14932元/吨,环比上涨206元/吨,最高价为15400元/吨,最低价为14350元/吨;青岛市场平均价格14802元/吨,环比上涨274元/吨,最高价为15250元/吨,最低价为14250元/吨。天津市场平均价格14850元/吨,环比上涨274元/吨,最高价为15300元/吨,最低价为14250元/吨。

图3 2025年9月国内主销区天然橡胶价格走势

进口方面:据海关总署公告,2025年8月我国进口天然橡胶24.87万吨,同比增加7.44%;进口均价1691.24美元/吨,同比下跌0.24%;1—8月累计进口191.57万吨,同比增加31.14%。8月进口混合橡胶26.84万吨,同比增加4.00%;进口均价1795.46美元/吨,同比上涨5.59%;1—8月累计进口217.51万吨,同比增加11.35%。

分析预测:9月,海南、广东等主要植胶区受降雨及台风扰动,产量不及预期;国内促消费政策持续发力,乘用车和重卡销量均实现明显增长;轮胎订单逐步上量,带动产能利用率提升;青岛保税区和一般贸易库存维持去库状态,季节性降库趋势仍存,对天然橡胶市场价格形成支撑。但下旬临近假期,下游备货阶段性结束,市场成交清淡,压制市场价格。在这些因素综合作用下,天然橡胶市场价格重心较上月上移,呈先涨后跌趋势。

10月,青岛保税区和一般贸易库存将继续呈季节性去库趋势,去库幅度或有所收窄;节假日促销叠加政策利好,乘用车和重卡消费需求有望延续高位,这些因素均对天然橡胶市场价格有所支撑。国外主产区和国内云南产区天气趋于稳定,供应有望小幅上量;企业成品库存去库偏缓,原料采购以刚需为主;国际贸易关税政策面临不确定性,或引发市场担忧情绪,这些因素均对市场价格形成压制。综合预计,国产全乳胶销区现货市场价格将以震荡运行为主,主要在1.4—1.5万元/吨附近浮动。

注:图1—3数据来源为农业农村部农垦局监测点。本信息仅供参考,不作为投资者的参考依据,不构成投资建议。

提示信息

提示信息