2025年12月天然橡胶市场动态

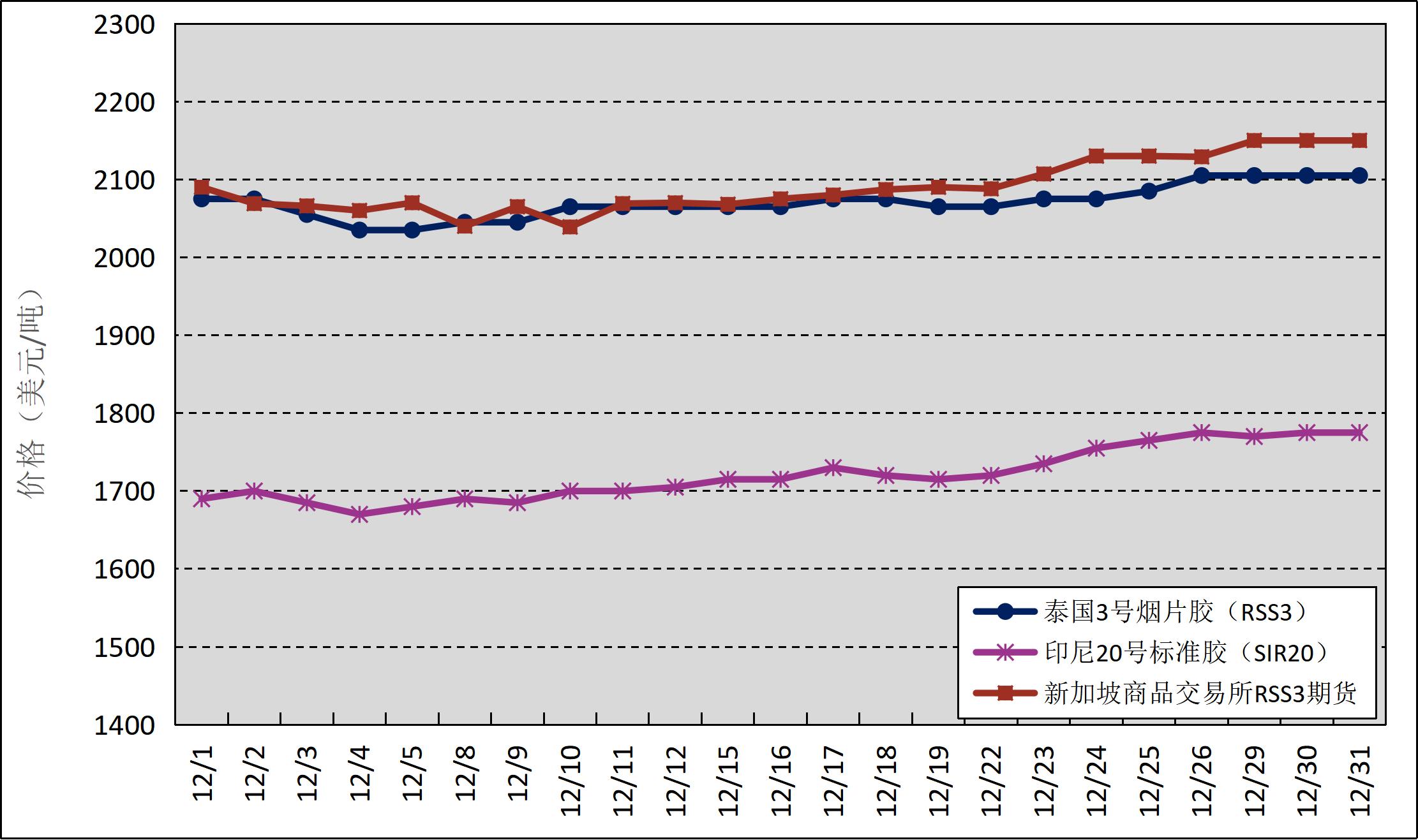

国外主产区:12月,泰国3号烟片胶(RSS3)平均价格2071美元/吨,环比上涨23美元/吨,最高价2105美元/吨,最低价2035美元/吨;印尼20号标准胶(SIR20)平均价格1720美元/吨,环比上涨38美元/吨,最高价1775美元/吨,最低价1670美元/吨;新加坡商品交易所RSS3期货主力合约月均结算价格2090美元/吨,环比上涨43美元/吨,最高价2150美元/吨,最低价2039美元/吨。

图1 2025年12月国外主产区天然橡胶价格走势

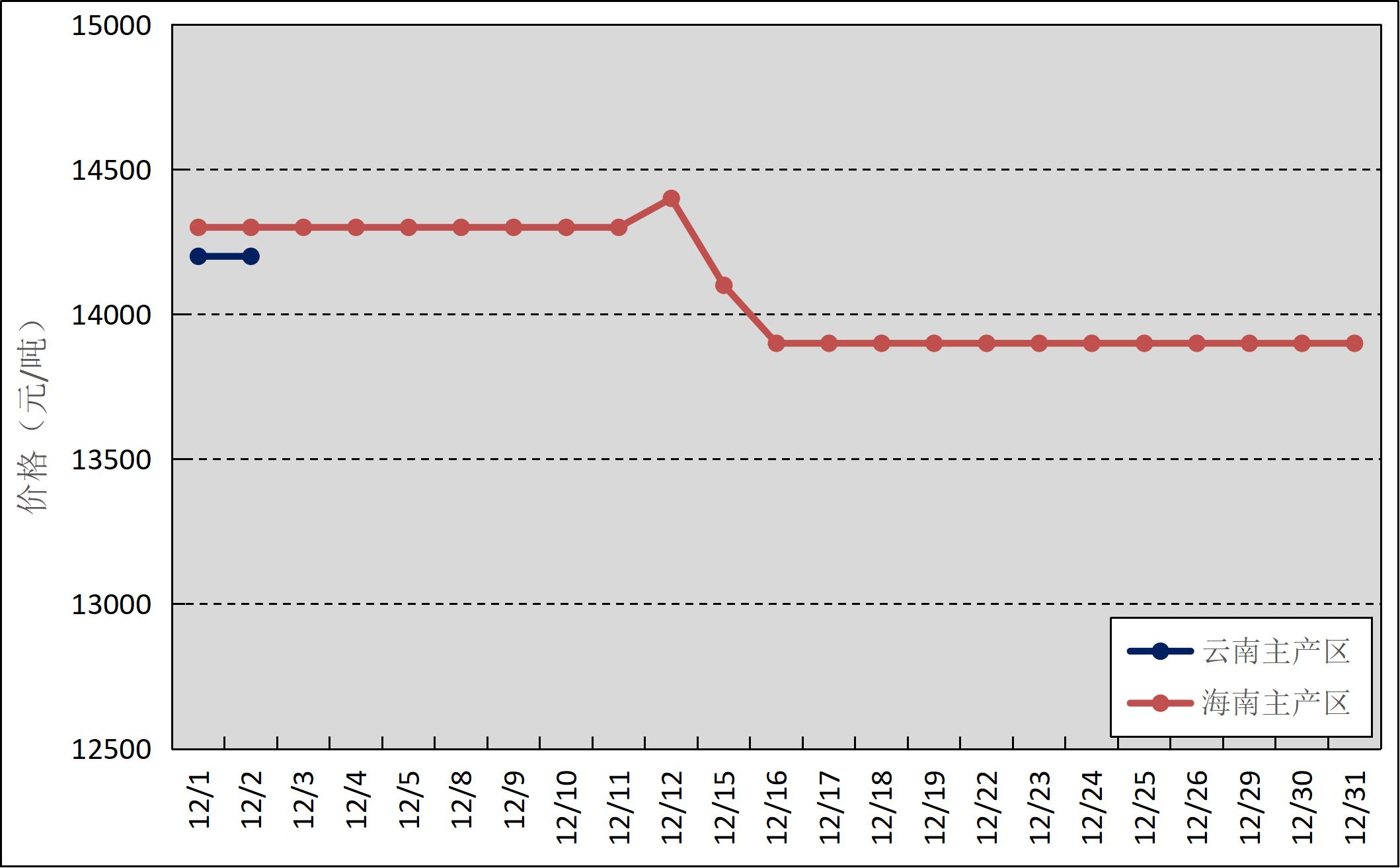

国内主产区:12月,云南产区全面停割,海南产区逐步停割。云南、海南鲜胶乳(折干胶)月均价格分别为14200元/吨、14087元/吨,分别环比上涨279元/吨、下跌192元/吨。

图2 2025年12月国内主产区鲜胶乳(折干胶)价格走势

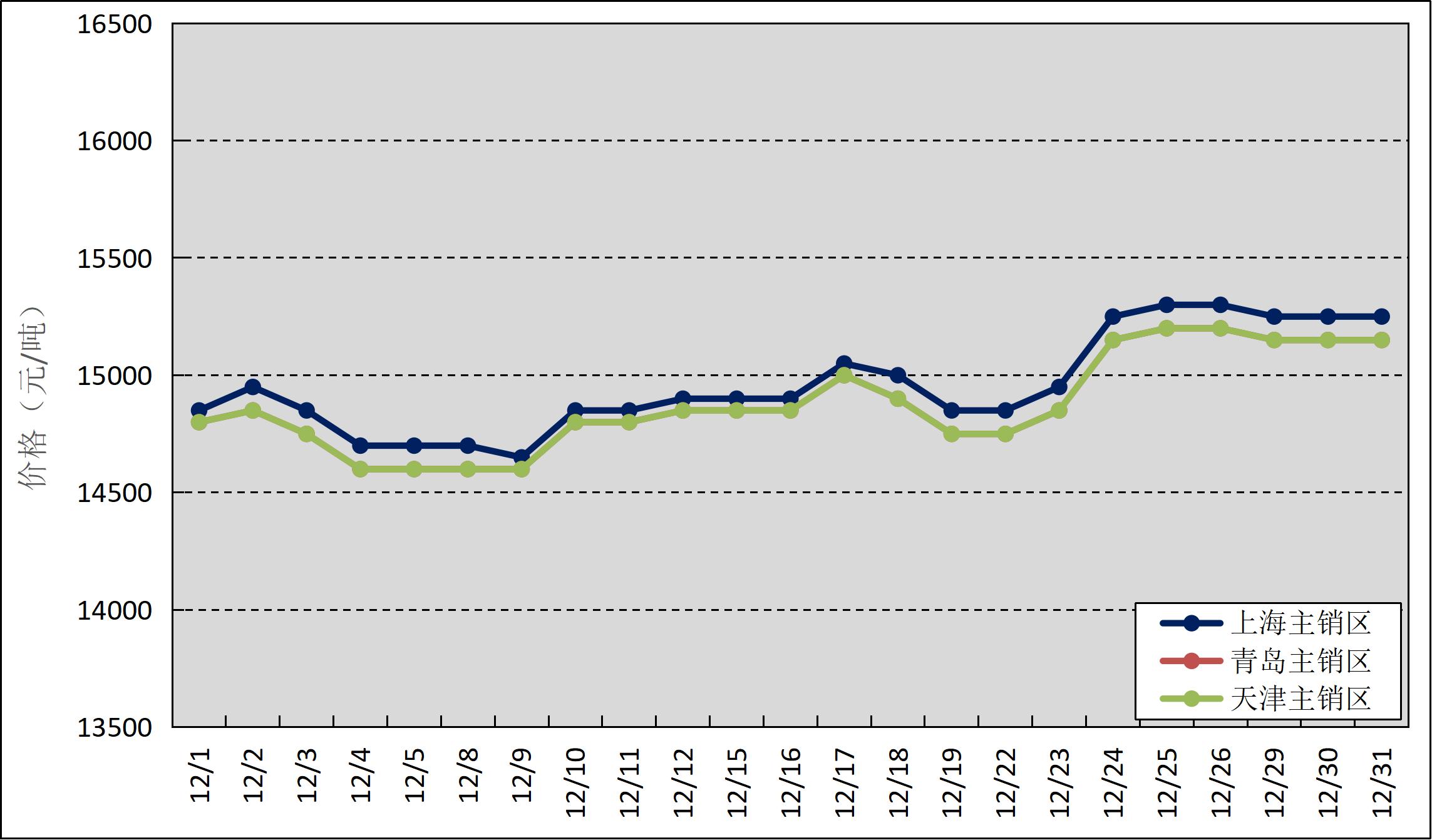

国内主销区:12月,国产全乳标准胶(SCRWF)上海市场平均价格14961元/吨,环比上涨240元/吨,最高价15300元/吨,最低价14650元/吨;青岛市场平均价格14878元/吨,环比上涨220元/吨,最高价15200元/吨,最低价14600元/吨;天津市场平均价格14878元/吨,环比上涨218元/吨,最高价15200元/吨,最低价14600元/吨。

图3 2025年12月国内主销区天然橡胶价格走势

进口方面:据海关总署公告,2025年11月我国进口天然橡胶33.33万吨,同比增加45.50%;进口均价1727.02美元/吨,同比下跌8.13%;1—11月累计进口277.30万吨,同比增加29.85%。11月进口混合橡胶30.22万吨,同比减少7.88%;进口均价1804.87美元/吨,同比下跌6.46%;1—11月累计进口305.12万吨,同比增加7.62%。

分析预测:12月,国内云南产区全面停割,海南、广东产区逐渐停割,原料产出明显下滑;海外订单有所回升,部分轮胎企业产能利用率走高;汽车厂商加大促销力度,乘用车市场年末翘尾效应显现;重卡销量同比增长13%,全年销量创近四年新高,这些均对天然橡胶市场价格形成支撑。但海外主产区仍处于旺季,天然橡胶产能持续释放;天然橡胶进口量延续增长态势,保税区持续累库,这些均对市场价格形成压制。在这些因素综合作用下,天然橡胶市场价格全月震荡上行。

2026年1月,国内产区面临全面停割,东南亚主产区进入减产季,原料供应收紧;国内轮胎行业春节前存在备货周期,增加原料市场需求;新一轮消费品以旧换新政策出台,提振市场消费信心;这些因素均对天然橡胶市场价格有所支撑。但全钢胎企业国内外需求不畅,产能利用率或维持低位;国内天然橡胶进口量保持季节性高位,青岛保税区将持续累库,这些因素均对市场价格形成压制。综合预测,国产全乳胶销区现货市场价格将维持偏强震荡态势,在1.5万元/吨附近波动。

注:图1—3数据来源为农业农村部农垦局监测点。本信息仅供参考,不作为投资者的参考依据,不构成投资建议。

提示信息

提示信息